2025年までのiDeCo相場を振り返る

2025-12-01 by うっちゃん

こんにちは。

確定拠出年金で老後資産づくりに励むうっちゃんです。

うちは共働きで、お互いに確定拠出年金で資産運用をしています。

過去の投資方針はこちら。

(参考:2023年iDeCoのベストな投資先は【コモディティ】Pythonで投資分析した話)

今回は2025年12月1日時点までの運用成績振り返りと、これからの投資方針を検討するために記事にまとめました。

ご自身の年金運用に役立つと幸いです。

この記事は内容に広告・プロモーションを含みます。

2025年までの投資リターン

確定拠出年金は会社員ができる最大の節約術なので、家計に余裕があれば加入すべきものと私は考えています。

ただ、運用商品は自分で選ばないといけないし、誰も詳しくは教えてくれないんですよね。

私はこちらの本を読んで学び、自分で運用先を決めました。

確定拠出年金の教科書

(参考:2023年iDeCoのベストな投資先は【コモディティ】Pythonで投資分析した話)

確定拠出年金を始めると年に数回運用成績のレポートが届きますが、その都度読んでもよく分からないのが正直なところ。

そこで、夫婦お互いの運用成績を始めた当初から可視化することで、正しく運用できているのか点検することにしました。

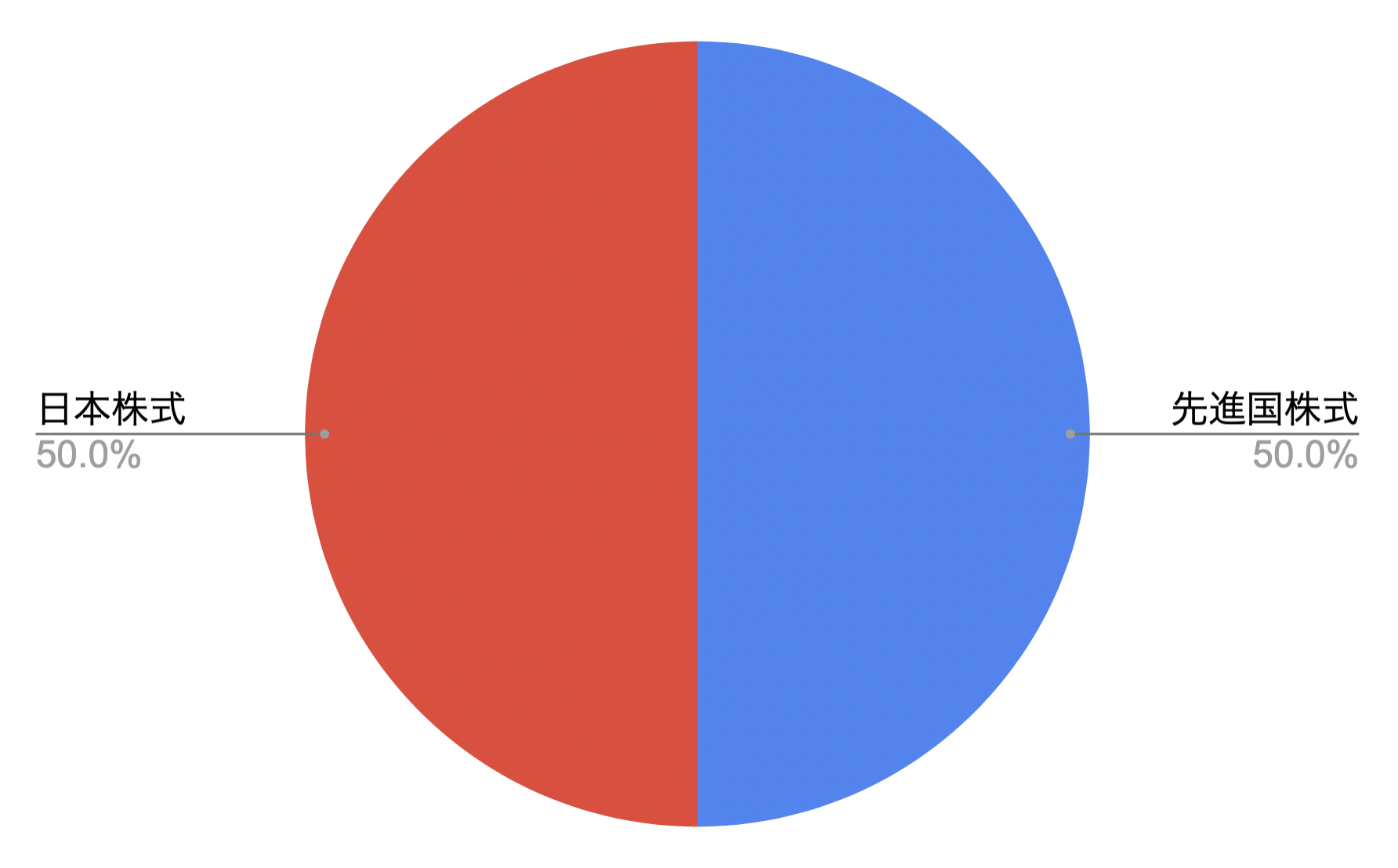

夫の成績

私は2016年から勤め先でDC年金に加入しています。

入社説明会で銀行の方から説明を受けましたが、投資初心者には難しく、全く理解できませんでした。

しばらくはバランス型と貯蓄型の半々で運用していましたが、2018年ごろにとある出来事がきっかけで投資を本気で学ぶようになり、こちらの本で勉強しました。

確定拠出年金の教科書

その結果、先進国株式インデックスに60%、国内株式インデックスに40%の配分で投資しています。

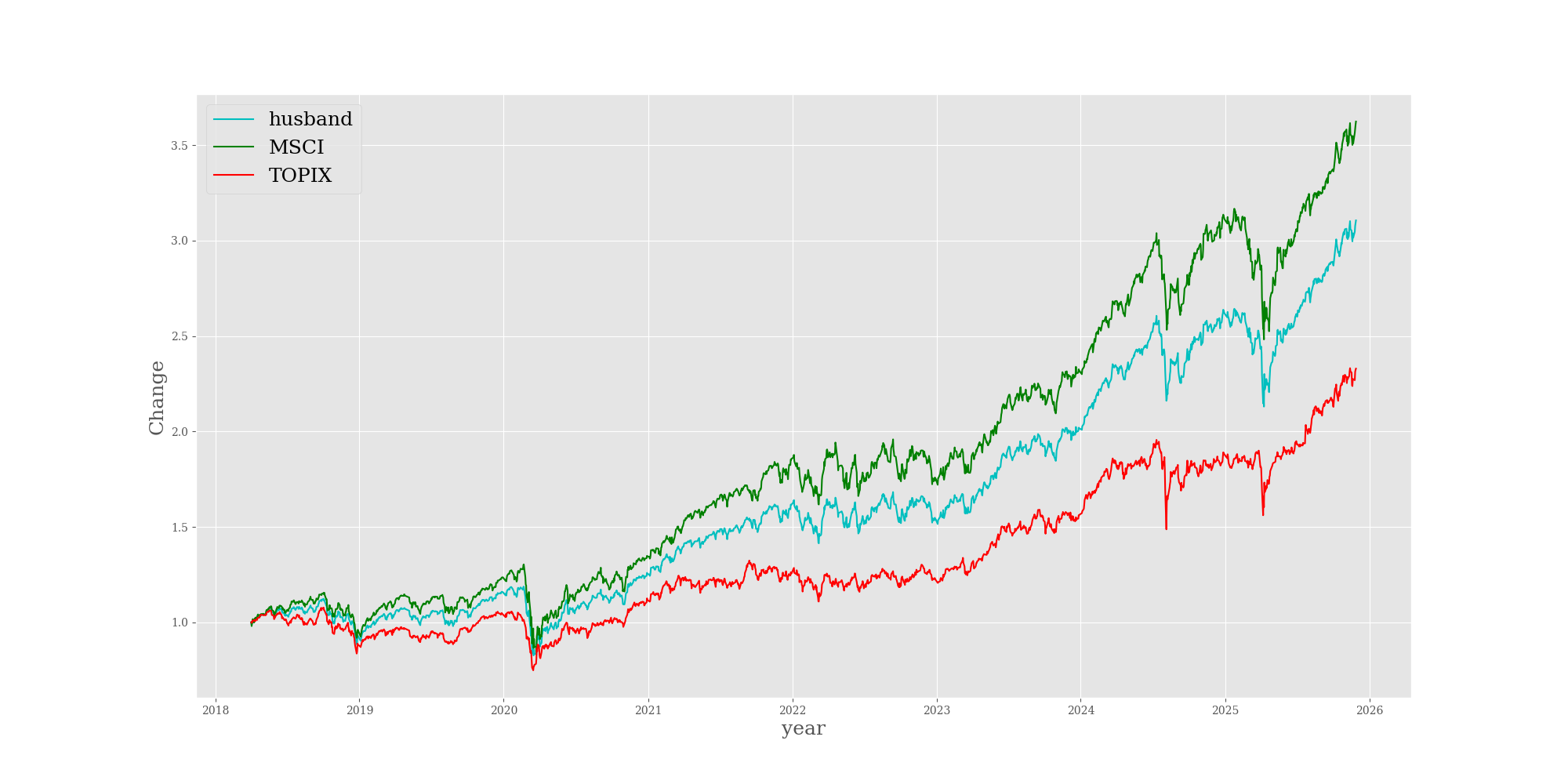

ざっくりした傾向だけ知りたいので、2018年からの指数の変動をグラフ化しました。

すべて株式なので変動は大きいですが、リターンは高めです。

まだ30代なので、まずまずの成績ではないでしょうか。

来年あたりに株式市場の暴落説が出ていますが、どうせ60歳まで引き出せないのでこのまま放置します。

(参考:株式市場の暴落が起こるって本当?)

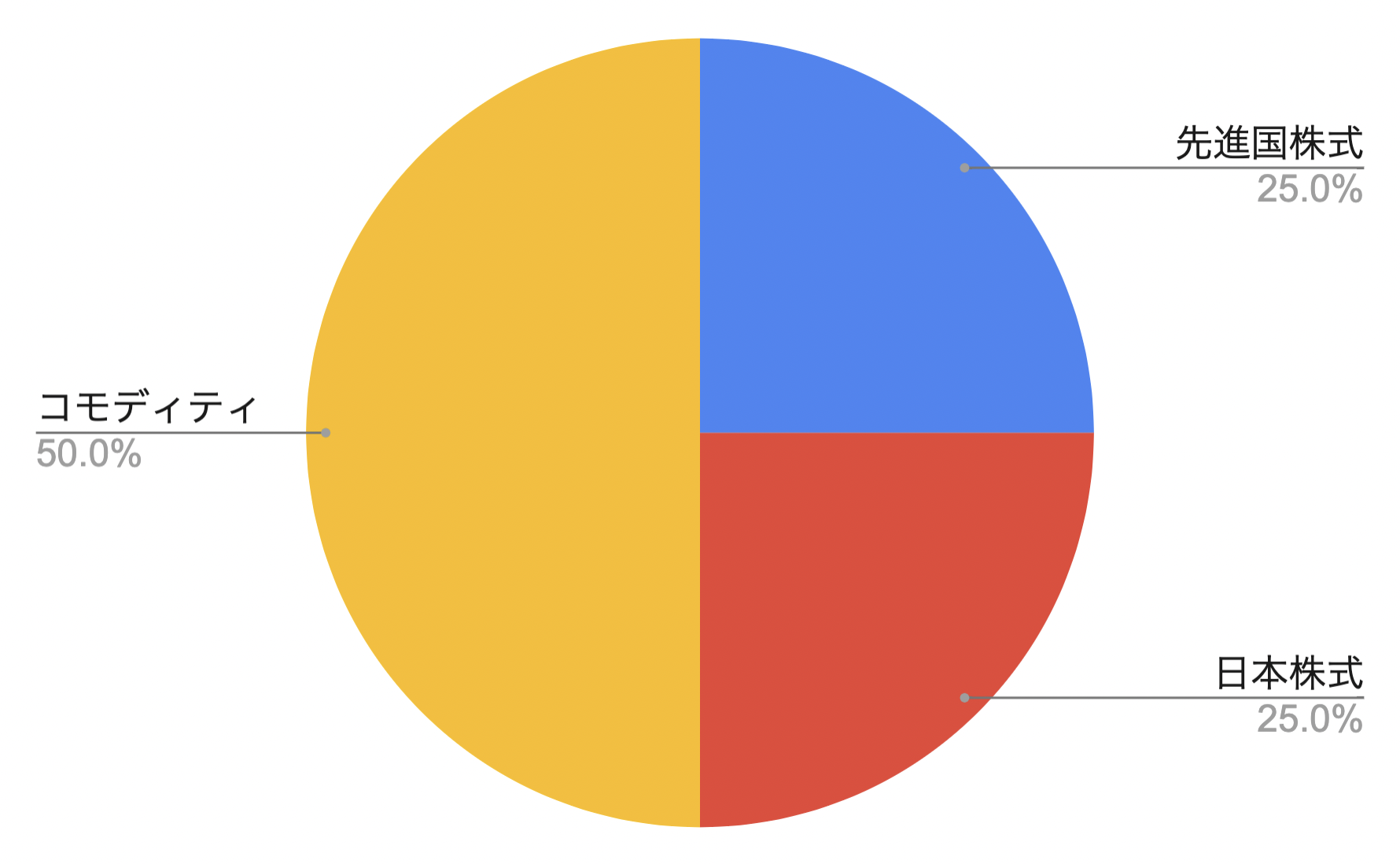

妻の成績

妻は私の勧めで2023年からiDeCoに加入しています。

妻の給与明細を見せてもらったら、退職金が前払いで例月の給与に含まれていることに気づき、自分で老後資産を作るように促しました。

さすがに自分で勉強する気にはならなかったようで、私が運用しています。

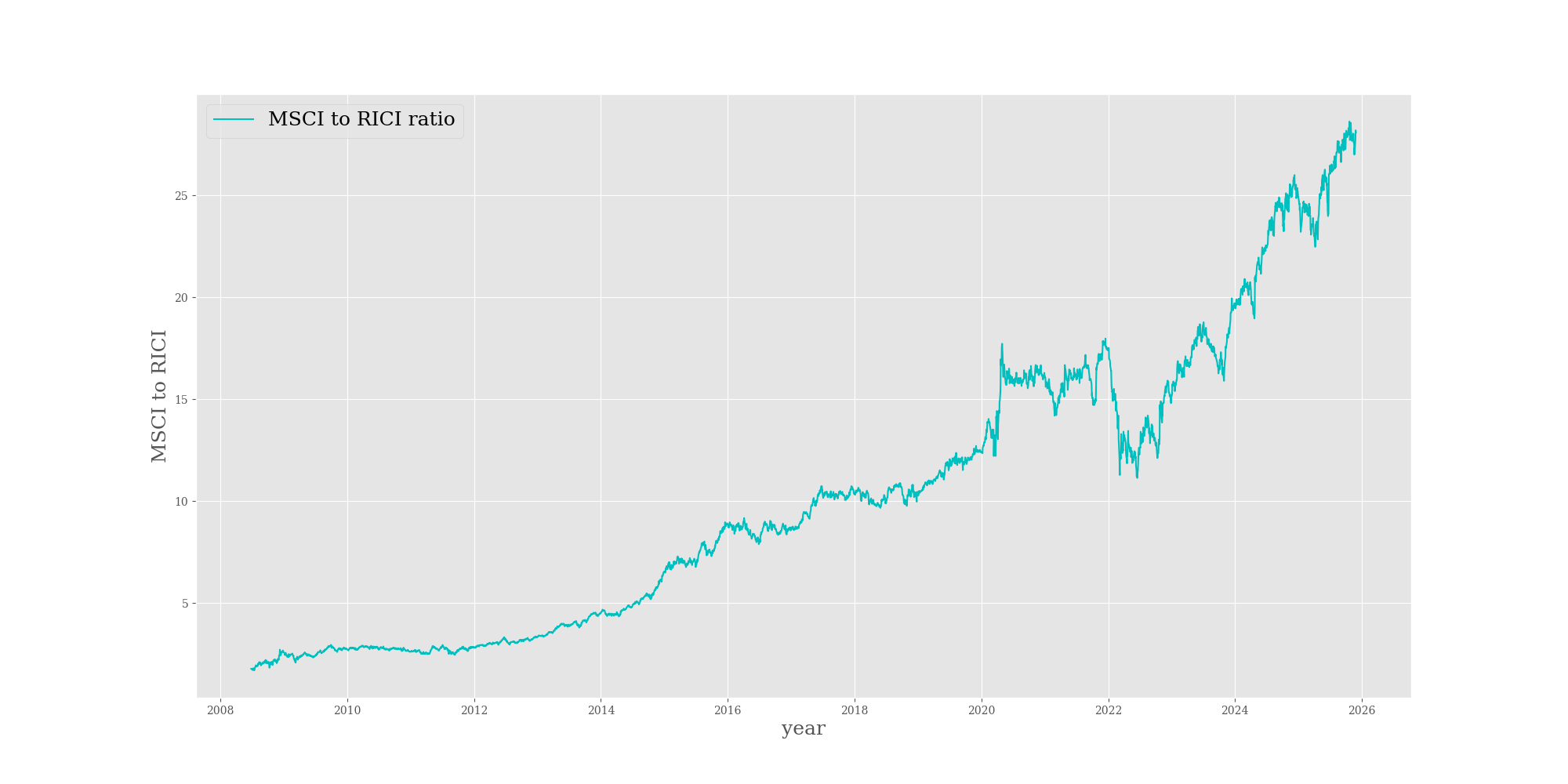

運用商品は、株式に加えてコモディティの配分を高めてみました。

これは、私がコモディティこそ現代はかなり割安であると考えていることが理由です。

過去の記事でも同様の分析をしています。

(参考:2023年iDeCoのベストな投資先は【コモディティ】Pythonで投資分析した話)

また、妻はNISAで株式に投資していたり、私のDC年金も株式の割合が高いのでコモディティに配分を回した形です。

まあ、結局素人には何が当たるかわかりませんからね、広く手を出すのも一つの手です。

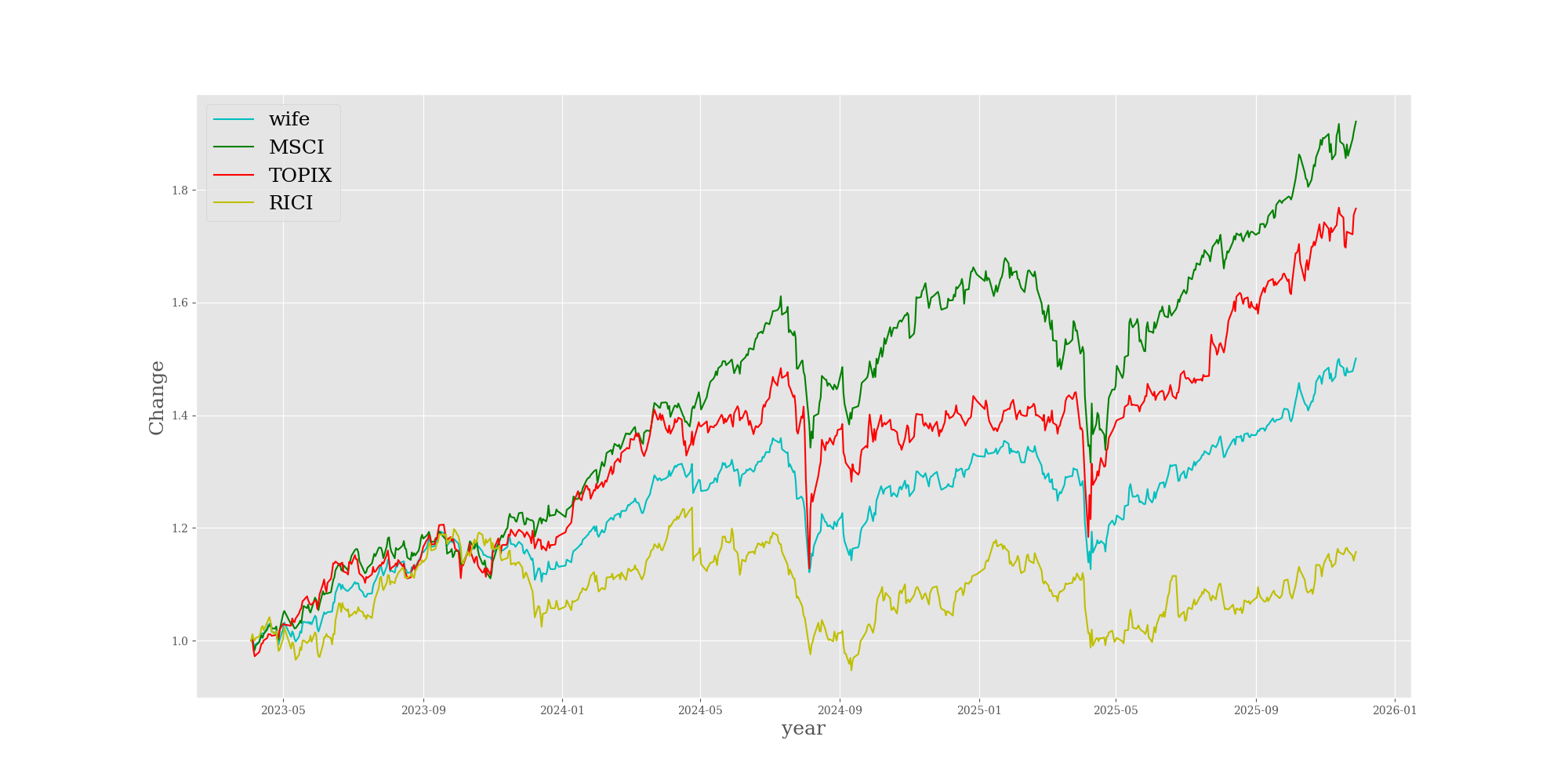

現在の運用成績はこちら。

今のところコモディティの成績が悪く、その配分が高いためそこそこの成績で収まっています。

妻もまだ30代半ばなので、しばらく様子見ですかね。

これからの投資方針

結論から言うと、今までと同じ方針で投資を継続する予定です。

どうせ60歳まで引き出せないので、暴落がきても放置するしか手がないためです。

反省するとすれば、2023年時点でコモディティは株式に対して割安だ!いまが投資チャンスだ!と豪語したわりに、引き続き株式が勝った点ですね。

2022年ごろに指数が一度下落したので、コモディティが上がるかなと期待していましたが、全く逆の流れ。

コモディティの割合を下げることも考えましたが、米国株式が割高な現状を考えると、コモディティの割合をこのままにしておくことにしました。

(参考:株式市場の暴落が起こるって本当?)

まとめ

今回は確定拠出年金の運用成績と、今後の投資方針について話をしました。

いまは米国株式の暴落説が本当に起こりうるのか気になりますが、確定拠出年金は60歳まで引き出せないことを考えると軽微な影響かと見ています。

この記事がおもしろいと感じた方はX(旧Twitter)やブログで紹介いただけますと嬉しいです。